Grundsteuerreform

Das Bundesverfassungsgericht hat 2018 entschieden, dass die Bewertung von Grundstücken für die Grundsteuer gegen das Grundgesetz verstößt. Die bisherige Berechnung beruhte noch auf veralteten Wertverhältnissen.

Baden Württemberg hat im Jahr 2020 ein eigenes Landesgrundsteuergesetz erlassen. Die Grundsteuer in Baden-Württemberg wird somit landesspezifisch geregelt.

Das Landesgrundsteuergesetz (LGrStG) bildet ab dem 1. Januar 2025 die neue rechtliche Grundlage für die Grundsteuer. Die Grundsteuerreform wirkt sich somit erstmals in den Grundsteuerbescheiden für das Jahr 2025 aus.

1. Grundsteuerarten und Berechnungsmodelle

Die Grundsteuer zahlen Bürger in Deutschland auf ihren Grundbesitz. Je nach Art des Grundbesitzes wird bisher zwischen Grundsteuer A und B unterschieden. Die Berechnungsmethoden unterscheiden sich, da die Grundsteuer A in der Regel auf den Ertragswert der Flächen basiert, während die Grundsteuer B auf den Bodenwert und die Gebäudewerte fokussiert ist.

Grundsteuer A

Die Grundsteuer A wird für Betriebe der Land- und Forstwirtschaft erhoben. Hier wenden alle Länder das Bundesmodell an. Die Grundsteuer A ist im neuen Landesgrundsteuergesetz von Baden-Württemberg ähnlich geregelt wie im Bundesgesetz.

Grundsteuer B

Die Grundsteuer B wird für das Grundvermögen erhoben, also auf bebaute und unbebaute Grundstücke, sofern sie nicht unter die Grundsteuer A fallen.

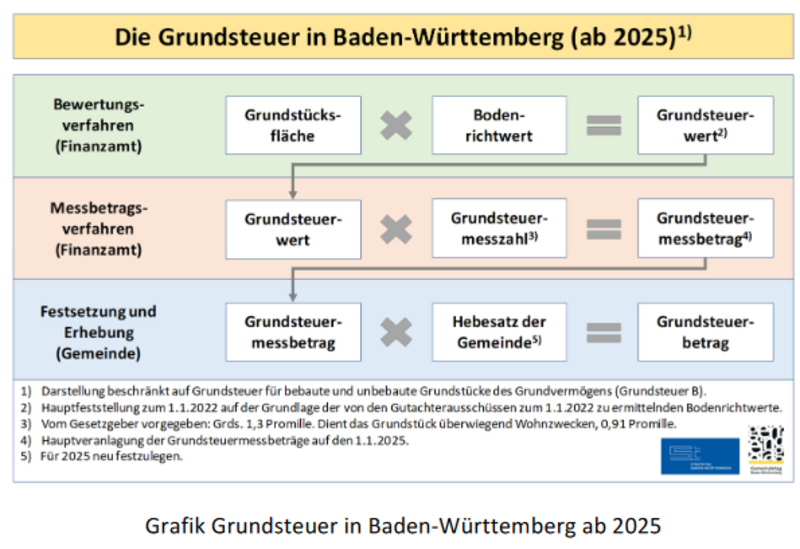

Ab dem Jahr 2025 wird die Grundsteuer B nach dem so genannten „modifizierten Bodenwertmodell“ ermittelt. Dieses basiert im Wesentlichen auf zwei Werten, der Grundstücksfläche und dem Bodenrichtwert. Für die Berechnung werden beide Werte multipliziert. Dies ergibt den Grundsteuerwert. Dieser Grundsteuerwert ist mit einer Steuermesszahl (1,3 Promille) zu multiplizieren. Daraus ergibt sich der Steuermessbetrag, der Bemessungsgrundlage der Grundsteuer ist. Für überwiegend zu Wohnzwecken genutzte Grundstücke wird die Steuermesszahl um einen Abschlag in Höhe von 30 Prozent gemindert und beträgt somit 0,91 Promille.

Der Steuermessbetrag wird, wie auch bisher, durch das Finanzamt im Grundsteuermessbescheid festgesetzt. Der Grundsteuermessbetrag wird, mit dem jeweiligen Hebesatz der Gemeinde multipliziert, woraus sich die tatsächlich zu leistende Grundsteuer ergibt.

Grundsteuer C

Mit der Änderung des Landesgrundsteuergesetzes wurde die neue Grundsteuer C für unbebaute, aber baureife Grundstücke eingeführt, wodurch es den Gemeinden ermöglicht wird, für diese einen gesonderten Hebesatz festzulegen. Voraussetzung ist, dass hierfür städtebauliche Gründe vorliegen.

2. Grundsteuerhebesätze ab 2025

Aufgrund der Änderung der Bewertungsgrundlagen müssen die Gemeinden in der Konsequenz die bisherigen Hebesätze für Grundsteuer anpassen. Das Finanzministerium hat in diesem Zusammenhang ein Transparenzregister für die Grundsteuer B erstellt. Es zeigt, welche Hebesätze für die sogenannte „Aufkommensneutralität“ empfohlen werden. Dabei handelt es sich um unverbindliche Angaben. Über die Höhe ihrer Hebesätze entscheiden die Kommunen eigenständig.

Für die mathematische Berechnung greift das Transparenzregister auf die alten Grundsteuermessbeträge zurück, die von den Kommunen an das Statistische Landesamt gemeldeten Hebesätze für das Jahr 2024 sowie die Grundsteuermessbeträge, die die Finanzämter für die neue Grundsteuer bislang ermittelt haben. Derzeit liegen noch nicht alle neuen Grundsteuermessbeträge vor. Deshalb zeigt die aktuelle Übersicht auch keinen exakten Wert an, sondern eine Bandbreite an möglichen Hebesätzen.

Hinweis: „Aufkommensneutralität“ bedeutet, dass die Einnahmen einer Kommune nach der Reform der Grundsteuer in etwa so hoch sind wie davor. Aufkommensneutralität bedeutet allerdings nicht, dass es keine Belastungsverschiebungen bei den Eigentümerinnen und Eigentümern gibt.

Weitere Informationen

· Boris-BW

· Internetpräsenz Grundsteuer-BW

· Steuerchatbot zur Grundsteuerreform

· Grundsteuer: Ministerium für Finanzen Baden-Württemberg

· FAQ zur Grundsteuer B: Ministerium für Finanzen Baden-Württemberg

· Transparenzregister: Ministerium für Finanzen Baden-Württemberg

Rechtsgrundlagen